聚合专业投资能力 引领财富价值创造 广发证券发布易淘金App10.0版本

2020-02-06 15:57:06

周三,沪深两市表现为“温和”上涨,上证指数收报2818.09点,涨幅1.25%,深证成指收报10305.50点,涨幅2.14%。各板块的大单资金开始呈现不同程度的分化,交运物流板块一马当先,以4.12亿元成为行业板块大单资金净流入额第一,板块当日涨幅也达到2.50%,跑赢上证指数1.25个百分点。

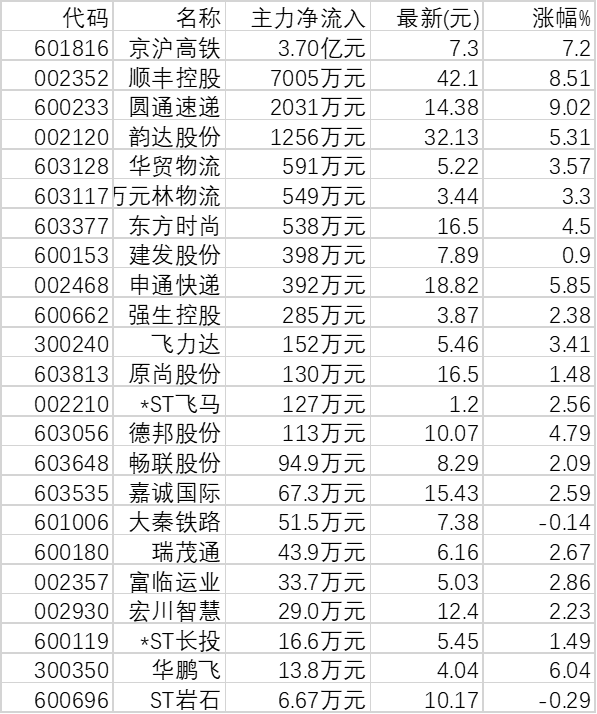

具体来看,交运物流板块大单资金净流入个股有23只,占板块有交易个股比例为39.66%,合计大单资金净流入5.1亿元。大单资金净流入前10位的个股分别为:京沪高铁(3.70亿元)、顺丰控股(7005万元)、圆通速递(2031万元)、韵达股份(1256万元)、华贸物流(591万元)、万元林物流(549万元)、东方时尚(538万元)、建发股份(398万元)、申通快递(392万元)、强生控股(285万元)。

从个股市场表现来看,板块交易中的58只个股,有50只个股上涨,占比86.21%。涨幅超过5%的个股达到9只,分别为:圆通速递(9.02%)、顺丰控股(8.51%)、京沪高铁(7.2%)、新宁物流(6.74%)、海汽集团(6.37%)、华鹏飞(6.04%)、申通快递(5.85%)、恒基达鑫(5.4%)、韵达股份(5.31%)。

圆通速递以9.02%的涨幅排名第一。疫情发生以来,圆通全面开通疫情救援物资绿色通道,旗下国内、海外两张网络持续运送、不断采购。此次圆通航空全货机的“参战”,意味着圆通参与疫情防控已是“三箭齐发”。分析人士认为,这展现了公司运营自信的硬实力和文化自信的软实力,给投资者提供了坚实的信心。

近期召开的2020年全国邮政管理工作会议对2019年快递业务做了预估,预计2019年全国快递业务量和业务收入分别完成630亿件和7450亿元,同比分别增长24%和23%。新增社会就业20万人以上,支撑网上零售额超过8万亿元。

相关的研究报告的数据也显示快递业务的迅猛增长。中国银河的研究报告显示,铁路:2019年铁路客运增速8.5%,货运量增速7.3%,快递业务量增速24%。公路:2019年营运性客运量下降4.8%,货运量增速5.1%。水路:2019年港口吞吐量增速4.5%,油运景气度向好。航空:2019年航空客运量增速7.9%,机场吞吐量增速6.9%。物流快递:2019年物流总额增速6%,快递行业增速24%。

从上述快递业务量24%的增长可以发现,整个交通运输行业中,2019年成长速度最快的就是这一子行业,在市场由于悲观情绪出现一定回落后,其中龙头股应蕴藏着投资价值也会相应提升。

中国银河分析师表示,关注物流货运板块的结构性机会。一是疫情短期影响公众出行需求,预计2020年一季度交通运输板块中客运相关上市公司业务量将显著下滑,目前市场在逐步反映了这一预期。未来随着疫情缓解控制,航空、机场、高铁等板块迎来反弹机会。

二是疫情对于快递行业既是机遇也是挑战,预计拥有优质基因的快递公司有望率先脱颖而出,长期来看将进一步巩固升级中国电商物流基础设施。近期重点推荐顺丰控股(002352)、韵达股份(002120)。

三是能源运输刚性需求具有防御性,近期煤炭、原油运输重点标的值得关注。煤炭铁路运输长期稳健,防御性策略下,重点关注大秦铁路(601006);油运景气度总体向好,同样重点关注中美经贸缓和带来补涨机会的中远海能(600026)。

标签: 投资

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 城市金融网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息